En éste post vamos a revisar qué es el interés compuesto, cómo funciona y conocer los ingredientes necesarios para potenciar y desplegar la magia del interés compuesto a su máxima expresión con el objetivo de generar rendimientos de manera exponencial.

Si te encuentras en búsqueda de conocer cómo funciona el interés compuesto, muy probablemente habrás leído algunas frases célebres argumentadas que citó el gran científico alemán Albert Einstein, y en caso contrario aquí te las comparto:

“El interés compuesto es la fuerza más poderosa del universo”.

ó en otra versión más integral y más enfocada al ámbito financiero:

“El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana. Quien No lo entiende, lo paga”.

Cierto ó no que Albert Einstein haya citado éstas frases ya que existe mucha polémica al respecto, lo realmente importante y verídico es la fuerza y poder que incluyen éstas frases, ya que la potencia de desplegar la magia del interés compuesto en el largo plazo es exponencial.

***Si deseas consultar en formato de video la información de éste post, lo encuentras en el siguiente video dentro del canal de YouTube:

Índice del contenido

- 1 ¿Qué es el Interés Compuesto?

- 2 ¿Cómo funciona el Interés Compuesto?

- 3 Diferencia del Interés Simple VS el Interés Compuesto

- 4 Potencia y despliega la magia y su efecto multiplicador: aportaciones periódicas y Largo Plazo

- 5 Aplicación práctica del Interés Compuesto en la vida diaria

- 6 Calculadoras de Interés Compuesto

¿Qué es el Interés Compuesto?

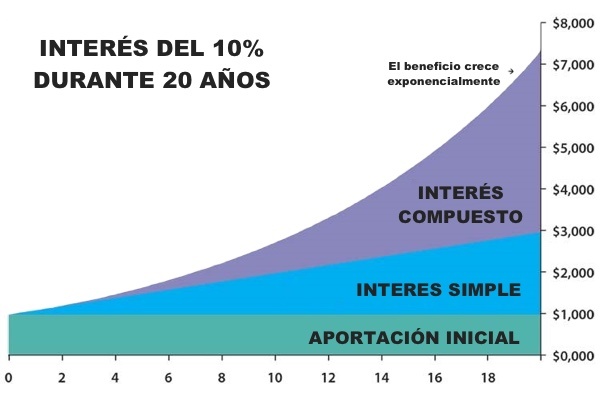

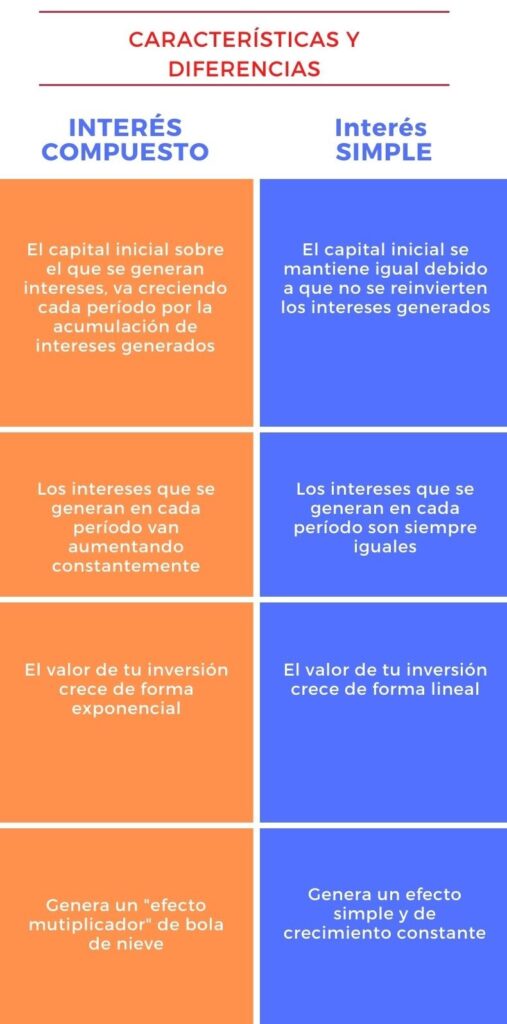

El interés compuesto es el proceso financiero que consiste en reinvertir los intereses que produce una inversión en cada período, al capital originalmente invertido; de modo que el capital base sobre el que se calculan los intereses se hace más grande y por consecuencia los intereses que generará nuevamente serán mayores.

Si repetimos la operación de manera constante una y otra vez, con el paso del tiempo el valor de la inversión crece de una forma asombrosa debido a que la acumulación del interés compuesto tiene un “efecto multiplicador” porque los intereses ya generados producirán ahora nuevos y mayores intereses.

Prácticamente es la acumulación de los rendimientos obtenidos al capital inicial con el objetivo de generar mayores intereses; y para explicarlo de manera gráfica va la siguiente imagen:

***Si deseas consultar la información de éste post en formato de Audio, lo puedes escuchar en el siguiente Episodio dentro del Podcast; SIN necesidad de instalar alguna aplicación y/ó iniciar sesión en algún lado, simplemente escucharlo en segundo plano mientras realizas otra actividad.

¿Cómo funciona el Interés Compuesto?

El interés compuesto funciona y crece a razón de una “función exponencial” con el paso del tiempo, por lo cual el largo plazo es el mejor aliado del interés compuesto.

El crecimiento de tu inversión a través del interés compuesto es similar a cómo crecen las células del cuerpo humano: de cada célula nacen 2; de cada 2 células nacen 4; de cada 4 células nacen 8; de cada 8 células nacen 16; y así sucesivamente; con lo cuál es un crecimiento exponencial que tiene un “efecto bola de nieve” para el valor de tu inversión a largo plazo.

Diferencia del Interés Simple VS el Interés Compuesto

Suena bastante interesante hasta ahora ¿verdad? Pues ésto apenas empieza. Vamos a revisar las diferencias de invertir utilizando el interés simple VS utilizar la magia del interés compuesto.

Primero sus características y diferencias, para después pasar a los ejemplos.

La mejor forma de entender el interés compuesto es a través de ejemplos prácticos y visuales, así que empecemos:

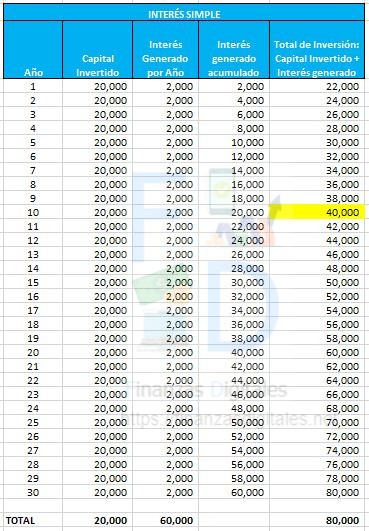

Ejemplo de Interés SIMPLE

Imagina que tienes un ahorro guardado y decides realizar una inversión por un importe de $ 20,000.°° MXN en un instrumento financiero a una tasa de interés de 10% anual, algo bastante razonable, real y alcanzable en instrumentos disponibles con bajo riesgo como las SOFIPOS, algunas Fintech e incluso la Bolsa de Valores y mucho mayor que CETES; durante un plazo de tiempo de 30 años (puedes truncar el plazo en el año que lo desees). Y decides NO reinvertir los intereses ganados por tu inversión en ningún período, el motivo puede ser cualquiera que desees: es tu ganancia y lo puedes utilizar para cualquier otro destino; los rendimientos se te depositan a otra cuenta bancaria distinta a tu inversión; decides guardarlos hasta el final de la inversión mientras los ahorras para alguna emergencia; en fin tú decides, el caso es que no se reinvierten al inicio de cada año.

En resumen:

- Capital inicial invertido: $ 20,000.°° MXN

- Tasa de interés: 10% anual

- Plazo: 30 años

- Los intereses obtenidos como ganancia de tu inversión NO se reinvierten en ningún período

Veamos lo que sucede con tu inversión en el horizonte del tiempo a través de la siguiente tabla:

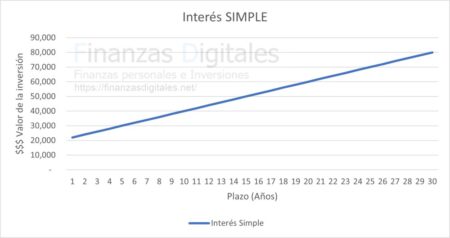

Gráficamente se visualiza así:

Considero importante mencionar:

- En el año 10 está marcado en color amarillo el valor de tu inversión ya que es cuando se duplica, es decir, se multiplica por 2 el valor de tu capital invertido inicialmente; apunta ésto porque volveremos a ello más adelante.

- Los intereses generados durante todos los años equivale al mismo importe: $ 2,000.°° MXN debido a que son calculados sobre el capital inicialmente invertido porque no se acumulan los intereses generados.

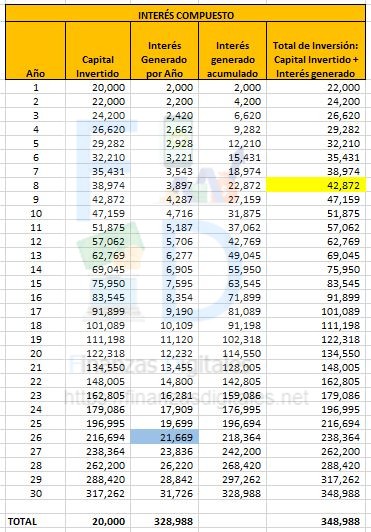

Ejemplo de Interés COMPUESTO

Siguiendo el ejemplo anterior y con los mismos datos, consideremos ahora que decides SÍ reinvertir los intereses que generas cada año y sumarlos al valor de tu capital invertido inicialmente; el motivo que tú gustes: ya sea que no piensas utilizar ese dinero durante el plazo de la inversión; quieres cubrirte del valor de la inflación; está configurado para realizarse de manera automática porque todo está dentro de una sóla cuenta bancaria; el motivo que tú desees pero el objetivo es que SÍ se reinvierten cada año los intereses generados.

En resumen:

- Capital inicial invertido: $ 20,000.°° MXN

- Tasa de interés: 10% anual

- Plazo: 30 años

- Los intereses obtenidos como ganancia de tu inversión SÍ se reinvierten en cada período

Ahora veamos como se comporta tu inversión en el horizonte del tiempo tan sólo con ésta diferencia de haber decidido SÍ reinvertir los intereses generados:

De manera gráfica se visualiza así:

Considero importante mencionar:

- En el año 8 está marcado en color amarillo el valor de tu inversión ya que es cuando se duplica, es decir, se multiplica por 2 el valor de tu capital invertido inicialmente. Recuerdas que en el párrafo de arriba te mencioné que lo apuntaras, bueno aquí es donde se necesita: con el interés simple el valor de tu inversión se duplica al año 10; mientras que aquí con el interés compuesto se duplica en el año 8, es decir antes obtienes el doble de tu inversión inicial.

- Los intereses generados durante cada año van creciendo y siendo mayores debido a que son calculados sobre el capital inicialmente invertido + la acumulación de rendimientos, y es por ésto que marcado en azul en el año 26 los intereses generados tan sólo de ese período ya son mayores incluso al capital invertido inicialmente, ¡¡maravilloso ¿no lo crees?!!

Si te interesa empezar a aplicar el interés compuesto y aún no tienes clara alguna alternativa de inversión, te invito a leer el artículo Guía de las Mejores Inversiones en México donde te comparto muchas y diferentes formas para empezar con poco dinero y te darás cuenta que empezar a invertir es más fácil y sencillo de lo que pensabas.

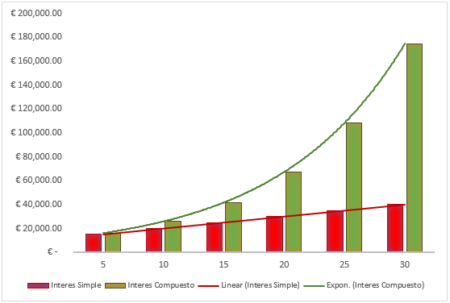

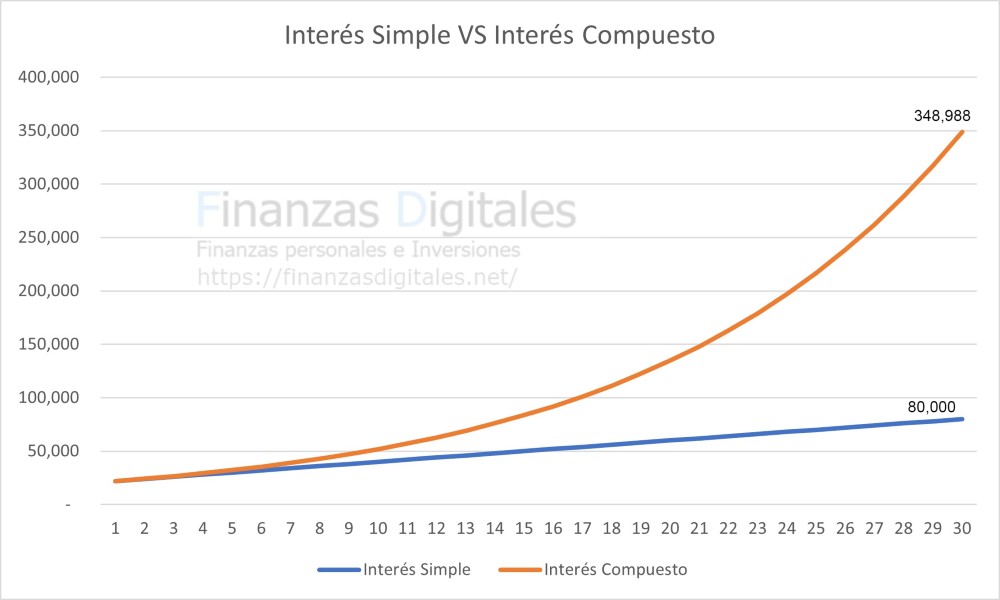

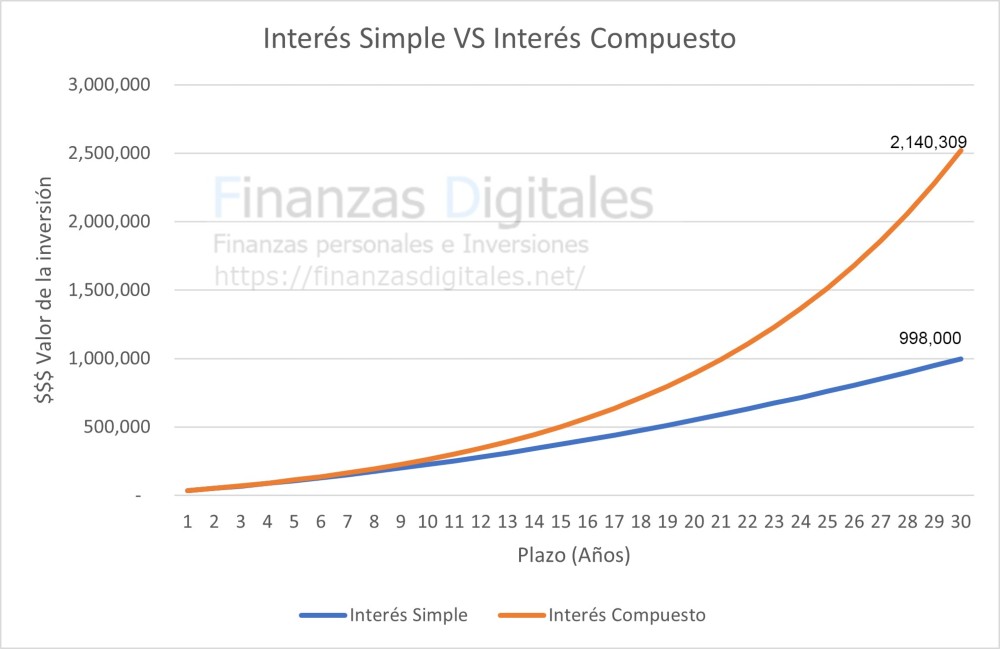

Comparativa de Interés SIMPLE VS Interés COMPUESTO

¡¡ Sorprendente y asombrosa diferencia que existe ¿verdad? !! Tan sólo por haber reinvertido los intereses generados en cada período.

En ningún momento se ha aportado más capital a la inversión en ninguno de los 2 escenarios, simplemente la diferencia es el crecimiento exponencial del interés compuesto al reinvertir los intereses generados en cada período.

En resumen:

- Valor de la inversión al término del plazo, 4 veces mayor con interés compuesto: 348,988 con interés compuesto VS 80,000 con interés simple.

- Se duplicó el valor de tu inversión inicial en menos tiempo: al año 8 con interés compuesto; cuando fué en el año 10 con interés simple.

- Los intereses generados en cada período con el interés compuesto crecen de manera periódica y en el año 26 incluso ya son mayores que el propio capital invertido inicialmente; mientras que con el interés simple el interés generado cada período siempre es el mismo de manera lineal.

La mejor manera para visualizarlo y comprender la fuerza exponencial del interés compuesto es la siguiente gráfica comparativa del ejercicio que acabamos de revisar:

Potencia y despliega la magia y su efecto multiplicador: aportaciones periódicas y Largo Plazo

Si te ha sido interesante hasta ahora conocer la poderosa fuerza del interés compuesto, recuerda que en los ejemplos anteriores hemos partido de la base de una única inversión inicial y que transcurra de manera normal el plazo del tiempo, sin haber aportado más capital a la inversión.

Así que en éste ejemplo veremos ahora como se potencia y despliega la magia del interés compuesto con 2 de sus ingredientes clave para la “fórmula mágica”: aportaciones periódicas y largo plazo.

Retomemos el ejemplo anteriormente revisado, con prácticamente los mismos datos para el ejercicio:

Resumen:

- Capital inicial invertido: $ 20,000.°° MXN

- Tasa de interés: 10% anual

- Plazo: 30 años

- Los intereses obtenidos como ganancia de tu inversión SÍ se reinvierten en cada período

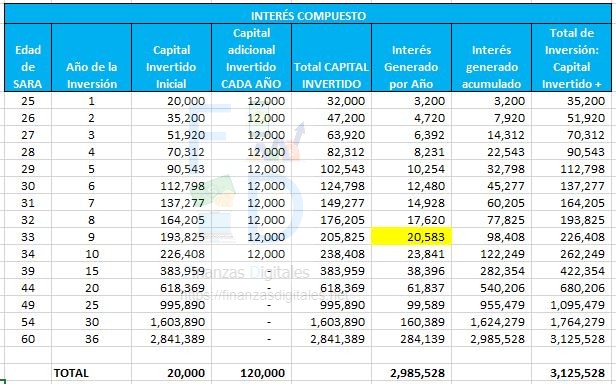

- Aquí está el nuevo ingrediente: de manera adicional cada año se aporta más capital a la inversión por el importe de $ 12,000.°° MXN (algo bastante razonable y real equivalente a $ 1,000 al mes) durante todo el plazo de la inversión.

Veamos lo que sucede con tu inversión en el horizonte del tiempo bajo éste esquema de aportar capital adicional cada año, a través de la siguiente tabla:

De manera gráfica se visualiza así:

Aspectos importantes a destacar:

*En el año 9 está marcado en color amarillo el importe de los intereses generados tan por ese período, los cuáles incluso ya son mayores a tu inversión inicial de 20,000.°° por el hecho de aplicar el interés compuesto en la reinversión de intereses y el factor de aportaciones adicionales durante cada año.

*Es realmente sorprendente, maravilloso y yo diría que brutal la forma de hacer crecer tu inversión:

- Capital inicialmente invertido: $ 20,000.°°

- Aportación total durante todos los años: $ 360,000.°° (resulta de multiplicar $ 12,000 de cada año, por 30 años que es el plazo del ejercicio)

- Intereses generados por tu inversión: $ 2,140,309.°° ¡¡ brutal y sorprendente !!

- Valor total de tu inversión al término del plazo: $ 2,520,309 .°° equivale a más de 6 veces del TOTAL de toda tu aportación al capital: los 20,000 iniciales + los 360,000 aportados durante todos los años. 😲😎😃 ¡¡¡ Simplemente espectacular !!!

Para ayudarte a entender mejor cómo funcionan las inversiones modernas y totalmente seguras que puedes realizar desde la comodidad de tu casa ó donde te encuentres, te invito a leer el artículo Inversiones Digitales: Las mejores alternativas para hacer crecer tu dinero donde menciono cómo funcionan las “Empresas Fintech” que básicamente son empresas con Tecnología Financiera a la vanguardia que funcionan con acceso a Internet y existen muchas y variadas alternativas para que elijas la opción que más te interese y sea acorde a tus necesidades.

Aplicación práctica del Interés Compuesto en la vida diaria

Ahora bien, después de conocer y aprender la fórmula mágica del interés compuesto, considero importante brindarle utilidad práctica en nuestra vida diaria, y los principales casos donde se puede aplicar por mencionar sólo algunos, son los siguientes:

- Inversión en instrumentos financieros

- Plan de retiro y jubilación

- Planeación del crecimiento de tu patrimonio

- Planeación de seguros financieros en materia de educación para tus hijos

- Planificación de gastos financieros como tarjetas de crédito, financiamiento de vehículos, bienes raíces.

Ejemplo de la vida financiera de Sara y Denisse

Antes de concluir con éste artículo, me gustaría compartirte un caso que considero el ejemplo más claro, visible así como real que sucede en la actualidad en nuestra vida diaria y que todos podemos identificarnos, ya sea por nosotros mismos, nuestros hijos ó algún familiar / amistad.

Es la historia de la vida financiera de Sara y Denisse, quiénes son amigas de toda la vida, desde la infancia hasta su edad adulta. Ambas fueron a la misma Universidad, estudiaron la misma Licenciatura y egresaron al mismo tiempo; de igual manera ambas tuvieron la fortuna de encontrar un empleo al egresar de la universidad y empezar a trabajar y generar ingresos al mismo tiempo desde la edad de los 25 años.

Ahora bien, una vez con empleo e ingresos de por medio siendo que ya son independientes familiar y financieramente, deciden empezar a invertir pensando en un futuro todavía muy lejano para ellas pero responsablemente se anticipan y ponen a trabajar su dinero obtenido por la beca de la universidad que les brindaron al egresar, y lo realizan en el mismo instrumento financiero una SOFIPO de fácil accesibilidad y de bajo riesgo, a una tasa de rendimiento del 10% anual y tienen pensado dejarlo invertido hasta su muy lejana jubilación cuando cumplan 60 años de edad.

La forma en que administran su inversión es donde empiezan las diferencias en su vida financiera, ya que en lo personal continúan siendo amigas durante toda la vida; y ésto se debe a sus decisiones y hábitos financieros como a continuación veremos:

SARA

Como Sara mantiene un nivel económico de vida frugal, nada ostentoso ni llegar a ser gastalona; decide invertir cada año $ 12,000.°° de manera adicional a su capital inicial debido a que es soltera, no tiene mayores compromisos económicos y con lo que gana en su empleo es suficiente para solventar su nivel de vida. Lo realiza de ésta manera durante 10 años hasta la edad de 35 años cuando decide casarse con el amor de su vida, establece su hogar y su familia crece al llegar su primer hijo. Debido a éste cambio de vida decide dejar de trabajar para disfrutar su nueva etapa y sus nuevas responsabilidades en su hogar. Por lo tanto desde los 35 años de edad deja de aportar capital adicional a su inversión, sin embargo todo su capital invertido hasta el momento continúa trabajando y generando rendimientos debido a que en ningún momento retira su dinero de la inversión; simplemente deja de realizar aportaciones adicionales.

DENISSE

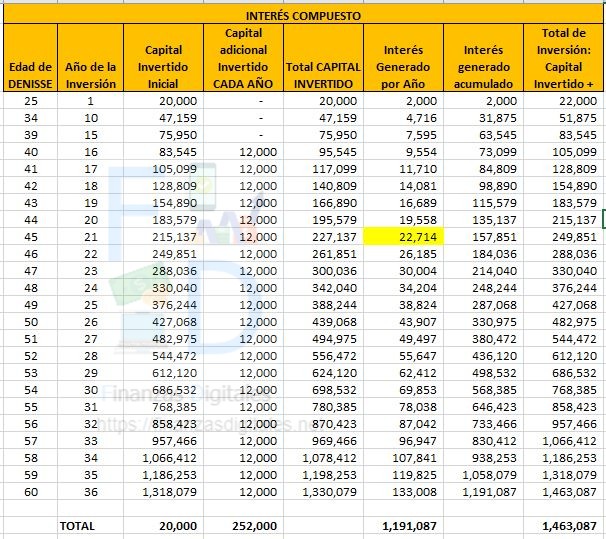

Denisse aplica constantemente las conocidas frases “para eso trabajo”, “porque me lo merezco”, “hay que disfrutar la vida”; y entonces apenas recibe su primer sueldo en su empleo decide adquirir su nuevo automóvil a crédito, disfruta el viajar y salir constantemente a fiestas; ésto no tiene nada de malo ya que se trata de disfrutar la vida, sin embargo en el plano económico no le alcanza para realizar aportaciones adicionales a su inversión como lo realiza Sara; y su dinero empieza a trabajar únicamente con el capital inicialmente invertido. El tiempo pasa y a la edad de 30 años decide casarse con el amor de su vida y decide dejar de trabajar para disfrutar de la vida bajo ésta nueva etapa; y 5 años más tarde nace su primer hijo con lo que es más feliz que nunca antes. Sin embargo a los 40 años de edad, Denisse decide empezar a trabajar de manera activa nuevamente en un empleo, debido a que su hijo ya no es un bebé sino un niño y puede combinar ambas actividades, así como por expectativa profesional de retomar su perfil laboral; y entonces cuando se emplea nuevamente y ya con una perspectiva un poco más cercana al futuro retiro laboral, decide aportar los mismos $ 12,000.°° de manera adicional hasta su jubilación a las 60 años de edad, a su capital inicial que hasta el momento venía trabajando en piloto automático generando rendimientos debido a que aunque no había aportado nada adicional, tampoco había retirado dinero de la inversión.

Ahora veamos como se comporta la inversión de Sara y Denisse en el horizonte del largo plazo en base a sus características de administración de cada quien.

Recordemos que ambas parten con la misma base:

- Capital inicial de la inversión: $ 20,000.°° que es la Beca otorgada por la universidad al momento de egresar

- Tasa de interés anual: 10%

- Plazo de la inversión: 36 años; que equivale a cuando empiezan a la edad de 25 años hasta la edad que se fijaron para retirarse de 60 años de edad.

- SARA realiza aportaciones adicionales de capital por el importe de $ 12,000.°° durante 10 años, y posteriormente no aporta nada adicional. En ningún momento retira dinero de su inversión.

- DENISSE no realiza ninguna aportación adicional de capital durante los primeros 15 años; sino que en lo empieza a realizar a los 40 años de edad y lo continúa realizando hasta el término del plazo de la inversión, es decir, desde los 40 años de edad realiza aportaciones de $ 12,000.°° cada año durante 20 años.

Tabla de la inversión de SARA:

Tabla de la inversión de DENISSE:

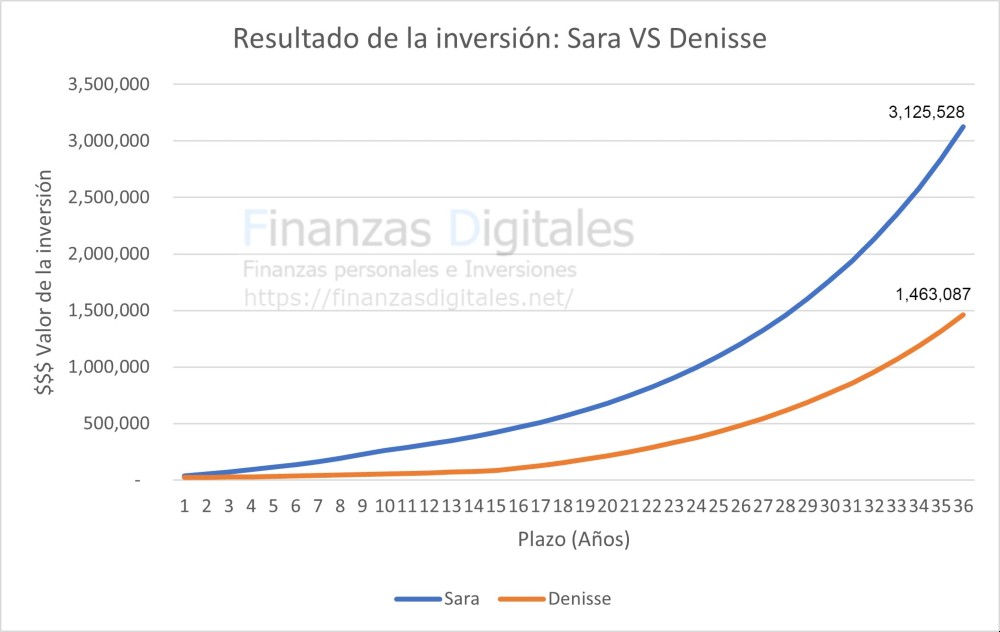

Comparativo gráfico de la inversión de SARA y DENISSE:

Sorprendentes y asombrosos resultados:

*Al momento de su jubilación que es el término del plazo de la inversión, SARA obtiene un resultado por más del doble de la inversión que DENISSE: SARA:$ 3,125,528 y DENISSE$ 1,463,087 ¡¡ es INCREÍBLE !!

*SARA realizó aportaciones adicionales durante 10 años; mientras que DENISSE realizó aportaciones adicionales durante 20 años.

*El importe total de las aportaciones adicionales que realizó SARA es de: $ 120,000; mientras que el importe total de las aportaciones adicionales que realizó DENISSE es de $ 252,000.

*El importe de los intereses generados por la inversión de SARA es de $ 2,985,528; mientras que el importe de los intereses generados por la inversión de DENISSE es de $ 1,191,087.

Simplemente ESPECTACULAR: SARA obtuvo más dinero al término de la inversión, siendo que SARA aportó menos capital adicional durante menos años; por su parte DENISSE aportó más capital adicional durante muchos más años y al final obtuvo menos dinero por su inversión.

La gran diferencia: el LARGO PLAZO y haberlo realizado PRONTO.

La principal lección es:

“No importa la edad que tengas cuando estés leyendo ésto, lo realmente importante es pasar a la acción y empezar a desplegar la magia del interés compuesto lo más PRONTO POSIBLE, para que tu inversión crezca de manera exponencial con el “efecto bola de nieve” en el LARGO PLAZO”.

¿Te interesa aplicar el interés compuesto y te gustaría realizarlo a través de bienes raíces y desarrollos inmobiliarios? Puedes realizarlo empezando con muy poco dinero desde $ 1,000.°° MXN a través del crowdfunding inmobiliario y para conocer el modelo y aprender más te invito a leer el artículo Crowdfunding Inmobiliario: Invertir en bienes raíces con poco dinero.

Calculadoras de Interés Compuesto

Para concluir con éste artículo me gustaría compartirte algunos sitios web de calculadoras financieras que por supuesto incluyen herramientas para calcular el interés compuesto, y te puedan ser útiles para los proyectos que lleves a cabo.

Todas están en idioma inglés pero soy muy fáciles de entender por lo que no tendrás mayor inconveniente.

Te anexo algunas imágenes y sus principales características:

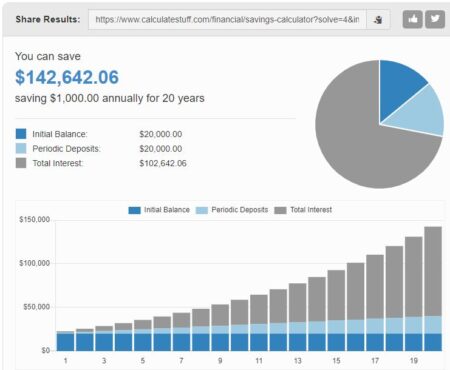

Si quieres calcular interés compuesto SIN aportaciones adicionales, éste es el link.

Para realizar cálculos de interés compuesto CON aportaciones adicionales, éste es el enlace a la calculadora correcta llamada “Savings calculator”.

Te permite compartir directamente de una manera rápida tus cálculos realizados a través de enlaces de las principales redes sociales, así como te muestra en gráficas de pastel y barras el comportamiento de tu inversión en el tiempo.

En la misma calculadora tienes la opción de interés compuesto ya sea CON ó SIN aportaciones adicionales.

Te permite descargar las imágenes de los gráficos en una amplia variedad de formatos e incluso descargar la tabla de datos para exportar a hoja de cálculo.

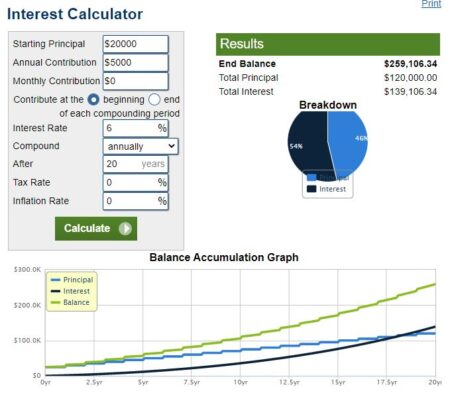

Aquí puedes elegir incluso factores como la inflación y los impuestos dentro del cálculo a realizar, para tener todo mucho más exacto.

Te muestra los resultados en gráfica de pastel y lineal, además de la tabla de datos correspondiente.

En verdad espero con éste post haberte ayudado a conocer la importancia del interés compuesto, ten la certeza que puse mi mejor esfuerzo y empeño en intentar explicarlo de la manera más clara y transparente posible, porque sé que a muchos no nos encanta el tema de los números y hacer operaciones matemáticas, sin embargo en éste caso es necesario y revisándolo nuevamente no son operaciones tan complejas; por lo que en verdad espero se haya cumplido el objetivo de enfatizar la importancia de empezar a invertir haciendo uso del interés compuesto a la edad más temprana que te sea posible así como realizar aportaciones voluntarias adicionales para exponenciar aún más el crecimiento del efecto multiplicador.

Y tú ¿ya aplicas el interés compuesto en alguno de tus proyectos? ¿qué instrumento financiero te gustaría para empezar a aplicar el interés compuesto? ¿consideras importante conocer el crecimiento del interés compuesto? Agradeceré y por supuesto responderé todos tus comentarios y ten la certeza que son de mucha ayuda para toda la comunidad de Finanzas Digitales, por lo que anímate a comentar el post así como compartirlo con tus familiares y amigos para ayudarlos a tener aún mejor salud financiera.

Un saludo y ¡Éxito en tus Finanzas Digitales!

***Si deseas suscribirte al Newsletter semanal, puedes realizarlo en éste enlace y recibirás GRATIS el eBook «La Escalera del Éxito Financiero»; a través del Newsletter recibirás en tu correo información exclusiva para suscriptores como la actualización de nuevos posts publicados en el blog y mucha más información de tu interés.

100% información de CALIDAD / 0% SPAM /  ES GRATIS

ES GRATIS

{kind=link}

Pingback: ¿Cómo INVERTIR en el S&P 500? Los Mejores ETFs - Finanzas Digitales

Pingback: Invertir en RED GIRASOL: mi experiencia invirtiendo durante más de 1 año - Finanzas Digitales

Pingback: El Ahorro y la Inflación - Pérdida del poder adquisitivo - Finanzas Digitales

Pingback: Invertir en BRIQ: mi experiencia de invertir en bienes raíces durante 1 año - Finanzas Digitales

Pingback: Las mejores Frases Célebres sobre Inversiones - Finanzas Digitales

Pingback: ¿Cómo hacer un PRESUPUESTO? + GRATIS Plantilla - Finanzas Digitales

Que instrumentos en específico me recomiendas

Hola Nancy ¡

Gracias por comentar, existen muchos instrumentos disponibles donde puedes aplicar el interés compuesto de manera automática, desde lo más conservador en CETES, hasta en préstamos en línea a personas (Crowdlending), todo depende de tu perfil como inversionista y aversión al riesgo. Ejemplo: yo tengo una parte en SOFIPOs y otra parte automática en Red Girasol porque me gusta mucho la naturaleza de éste proyecto y se reinvierte todo de manera automática haciendo la “bola de nieve” y sí es cierto que va creciendo con el paso del tiempo. Si quieres conocer toda la disponibilidad te invito el leer el artículo completo de la “Guía de las Mejores Inversiones” https://bit.ly/GuíadeInversiones donde seguro encuentras algo atractivo para ti y acorde a tus necesidades.

Un saludo y mucho éxito ¡¡

¡Un artículo muy bien trabajado! Muy completo y además con ejemplos muy clarificadores. El interés compuesto es una herramienta realmente importante para el ahorrador.

Un saludo desde tusfinanzasfaciles.com

Muchas gracias Cristina ¡

Coincido totalmente que es una herramienta muy importante.

Es mi intención brindar información clara y completa con el objetivo de hacerlo sencillo para comprender. Te agradezco mucho el comentario y más aún viniendo de una autora y creadora de excelente contenido que nos ayuda a todos¡ Saludo de vuelta hasta tusfinanzasfaciles.com

El mejor ejemplo para entender todo, la historia de Sara y Denisse; y lo mejor es que yo me llamo Sara ¡¡¡¡ Ya con eso quiero ser como ella =) Buen post ¡¡

Hola Sara ¡

Que bueno que te ha sido útil, y estoy seguro que con disciplina y constancia puedes lograr lo que menciona el ejemplo y mucho más ¡

Saludos y éxito

Muy buena forma de explicar el tema, que siempre me había parecido complejo; en éste artículo lo haces fácil de entender. Gracias por simplificar las cosas difíciles….

Gracias a ti Emma por comentar,

Es el objetivo del blog intentar simplificar la información existente para que todos la podamos entender y así aplicar en nuestra vida diaria.

Saludos.

Excelente artículo, muy bien explicado y entendible.

Ya comprendí que no tengo que retirar mis ganancias de mis pocas inversiones para que siga creciendo mi poco dinero todavía ¡¡

Gracias por el comentario Adriana,

En realidad el importe sea poco ó mucho no es lo relevante, sino la disciplina y constancia para realizarlo en el largo plazo; y coincido contigo ya que con esa visión y mentalidad estoy seguro que tendrás mucho éxito.

Saludos ¡