Si estás leyendo éste artículo ¡Felicidades! ya diste el primer paso en el camino hacia tu independencia financiera: buscar información con el objetivo de conocer las mejores estrategias para ahorrar dinero.

Ahorrar dinero no es fácil, pero sabes que es imprescindible para lograr tus planes futuros y comprendes la importancia de ahorrar dinero.

Por lo que muy probablemente hayas llegado aquí intentando responder a las siguientes preguntas: sabes que el ahorro es importante ¿pero no sabes por dónde empezar? ¿Aún no has encontrado el método correcto para ahorrar dinero? ¿Cómo estableces un sistema de ahorro frecuente y que se mantenga a largo plazo?

Has llegado al lugar correcto, aquí responderemos a éstas y otras preguntas igual de importantes. Te anticipo: la teoría es fácil de entender sin embargo en la práctica no lo es tanto, y como podrás adivinar lo realmente importante y donde se verán los resultados es en la práctica en la vida diaria. También te anticipo: todo esfuerzo tiene su recompensa y una vez que logres dominar la estrategia de cómo ahorrar dinero que más se adapte a tu perfil puedes estar seguro que empezarás a tener una grata y grande recompensa que empezarás a ver de manera inmediata y seguirá estando presente en el largo plazo gracias a los buenos hábitos financieros forjados.

Antes de empezar a revisar las estrategias, sólo quiero asegurarme que tienes claro el panorama del gran impacto que tiene el ahorro en el largo plazo con un pequeño, simple y realista ejemplo:

Si logras ahorrar $ 10.°° cada día, al término de 1 año tendrás $ 3,650.°° Manteniendo esa buena práctica durante 5 años habrás acumulado $ 18,250.°° Y al término de 10 años el importe acumulado será de $ 36,500.°° Y solamente por ahorrar $ 10.°° diarios durante 10 años. ¡Impresionante ¿verdad?! Incluso sin haber invertido tu dinero en ninguna alternativa de todas las disponibles en la actualidad, simplemente el ahorro de tus ingresos.

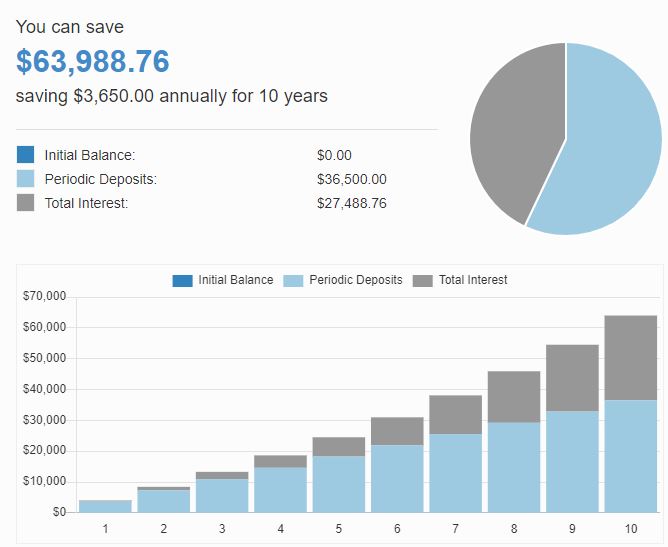

¿Te quieres sorprender aún más? Pues bien, si en vez de solamente guardar abajo del colchón tus $ 10.°° ahorrados diariamente durante esos 10 años, los hubieras invertido en un instrumento conservador de renta fija sin mucha exposición al riesgo y con una tasa de interés anual al 10% como la que ofrecen actualmente las Sociedades Financieras Populares (SOFIPOs) lo cual es totalmente real, tangible y transparente así como al alcance de prácticamente todas las personas; el importe que habrás obtenido al término de los 10 años será de ¡¡ $ 63,988.76 !! ¡¡ Brutalmente sorprendente !! Prácticamente es casi el doble de solamente el ahorro puro. ¿Magia? Algo así, es la “Magia del interés compuesto“.

¿Impresionante? Sí. ¿Difícil de creer? También. ¿Tú lo puedes realizar? Estoy prácticamente seguro que sí y está al alcance de la gran mayoría de las personas.

Lo más importante aprendido en ésta pequeña lección es que el mínimo ahorro que pudiera parecer insignificante a simple vista, en realidad puede cambiar tu vida financiera en el largo plazo. Ahora que hemos reafirmado la importancia del ahorro incluso en montos mínimos, pasemos a revisar los consejos básicos para ahorrar dinero.

***Si deseas consultar en formato de video la información de éste post, lo encuentras en el siguiente video dentro del canal de YouTube:

Índice del contenido

Consejos básicos para ahorrar dinero

Saber cómo ahorrar dinero es la base de las finanzas personales y es fundamental para conseguir la libertad financiera, por lo que considero prudente e importante brindarte algunos consejos generales básicos para ahorrar dinero antes de entrar a detalle con las estrategias y métodos a revelar, debido a que éstos consejos son la base para comprender y ejecutar cualquier estrategia ya que sin antes conocer éstos principios, sería muy complejo volver exitosa incluso la más afamada y mejor táctica de ahorro que se llegara a inventar.

- Identifica tus gastos: Suena algo básico y en realidad lo es, sin embargo no todos lo toman en cuenta y mucho menos lo aplican. Ya sea en lápiz y papel ó con la aplicación más novedosa, registra los gastos que tengas durante un mes y en la medida de lo posible planifica lo de los siguientes meses para tener el panorama completo de 1 año de tus gastos y así tengas claro el escenario de los importes y fechas por anticipado y te puedas programar y empezar a hacer cuentas lo más pronto posible.

- Clasifica y prioriza tus gastos: Una vez que tienes el panorama completo de tus gastos, clasifícalo / divídelo en 2 grandes grupos: Principales y Secundarios. Así de manera práctica y sin tanta complicación: Principales son los indispensables y básicos para vivir: alimentación, compra de despensa y básicos en el supermercado, transporte, escuela, renta/hipoteca de vivienda, servicio en casa de energía eléctrica, agua, etc. todo lo que es indispensable para tu vida. Gastos Secundarios: todo aquello que no es indispensable y que en mayor ó menor medida podrías prescindir de ello: el pago de la membresía del gimnasio que no vas, la suscripción al servicio de streaming que no ves, las constantes y repetidas salidas a comer en restaurantes todos los fines de semana, las compras por impulso que realizas cuando alguna red social te muestra un anuncio de lo último que buscaste en Google así como en general los temas de ocio y entretenimiento que por supuesto que sí son importantes, no todos los que incluyas aquí son imprescindibles. Importante: no se trata de ser tacaño ó miserable y no gastar dinero para disfrutar de la vida, que al fin y al cabo para eso estamos en la vida para ser felices y disfrutar cada momento; en realidad es encontrar el equilibrio y el punto medio entre gastar “porque me lo merezco y para eso trabajo” y “planear tu vida financiera para el mañana y alcanzar la libertad financiera”. Disfrutar ahora sí, planear para el futuro también.

- Elimina tus deudas: Uno de los primeros pasos que deberías dar hacia el camino de empezar a ahorrar es eliminar tus deudas, en específico todas aquellas de corto plazo tales como: tarjetas de crédito y departamentales, crédito al consumo y/ó préstamos personales ó de nómina, tal vez sólo excluyendo créditos a largo plazo tales como hipotecas de vivienda ó algo similar. El motivo es que te obligan a hacer un desembolso económico cada mes para ir pagando las cuotas e incluyen adicionalmente el pago de intereses que en la mayoría de las ocasiones son muy elevados. Intenta cancelar las deudas y que su liquidación se convierta en tu prioridad, aunque ello implique que en ese tiempo tengas que reducir al mínimo tu objetivo de ahorrar y puedas empezar de lleno una vez que no tengas deudas. Por supuesto, olvídate de contraer una nueva deuda mientras estás trabajando en liquidar las que ya tienes. Si te interesa conocer las mejores estrategias para salir de deudas las puedes encontrar en éste enlace.

Págate a ti primero, considera e incluye el ahorro como un gasto. La clave es ahorrar antes de gastar. El ahorro no es lo que te queda después de cubrir tus gastos; sino que debe ser una parte fija que debe ser incluida en tu presupuesto y ser parte integrante de tus finanzas personales.

- Elabora un Presupuesto: Una vez que has identificado y clasificado tus gastos es momento de compararlo con los ingresos que percibes y asignar prioridades. Simplemente es una herramienta práctica y potente que te permite saber el importe de tus ingresos y gastos en un tiempo determinado para que puedas identificar y asignar prioridades. Es decir, aunque fácil en la teoría difícil en la práctica: del total de ingresos que percibas restar el total de gastos que tienes en determinado período de tiempo. En mi opinión, es recomendable elaborar tu presupuesto cuando ya tengas cierto tiempo identificado y registrando tus gastos. Creo que el presupuesto no es lo primero que tienes que hacer debido a que si haces los cálculos de forma teórica y anticipada antes de empezar a registrar tus gastos muy probablemente suceda que no sea real y por ende puede ser que sea muy complejo de cumplir, lo que podría desmotivarte para continuar ahorrando. Mi sugerencia es que primero identifiques y registres tus gastos y una vez que ya tengas claro el panorama puedas elaborar tu presupuesto incluyendo los ingresos que percibas y restando los gastos que ya tienes identificados de manera real, te sorprenderás las cosas que puedes ir depurando y prescindir de ellas sin afectar tu calidad de vida.

- Vive por debajo de tus posibilidades: Gastar menos de lo que ganas es la clave, pudiera ser obvio sin embargo para muchas personas no lo es. Un gran número de personas tiene gastos mayores a lo que percibe de ingresos durante cada mes y ésto genera contraer deudas constantemente, incrementar créditos en tarjetas bancarias, solicitar préstamos a diferentes instituciones y vivir del crédito a futuro lo que ocasiona un círculo vicioso del cual si no se pone un freno y alto tajante será muy complicado salir. Así que es por ello que necesitas identificar tus gastos, asignar prioridades para depurar aquello que no sea esencial para tu calidad de vida y compararlo con tus ingresos en un presupuesto; si no hay algo más en lo que puedas ahorrar, es momento de empezar a generar ingresos adicionales lo cual es igualmente importante para mejorar tus finanzas ya que todos debemos estar en constante exploración y generación de nuevas fuentes de ingreso. Hoy en día gracias al Internet existen muchas formas para empezar a generar dinero desde casa solamente con una conexión a Internet.

***Si deseas consultar la información de éste post en formato de Audio, lo puedes escuchar en el siguiente Episodio dentro del Podcast; SIN necesidad de instalar alguna aplicación y/ó iniciar sesión en algún lado, simplemente escucharlo en segundo plano mientras realizas otra actividad:

Al principio, la cantidad que logras ahorrar es menos importante que el hábito de ahorrar regularmente. La constancia es la clave del éxito; no importa el monto, la frecuencia ó el porcentaje, lo realmente importante y lo que te brindará el éxito es la disciplina, constancia y perseverancia en ejecutarlo y forjar el hábito del ahorro.

Estrategia para ahorrar dinero: 50/30/20 – 50/40/10

Consiste en asignar y distribuir tus ingresos de la siguiente manera:

- 50% para gastos principales

- 30% para gastos secundarios

- 20% para el ahorro

De ésta manera tendrás siempre destinada una parte de tus ingresos para el ahorro, por lo que es necesario haber aplicado los consejos generales básicos de identificar y registrar tus gastos para conocer de qué manera se integra tu presupuesto.

Si ésta forma para empezar a ahorrar te parece muy fuerte y agresiva de inicio, puedes considerar la variante: 50/40/10.

Y bajo ésta perspectiva tus ingresos se destinarían de la siguiente forma:

- 50% para gastos principales

- 40% para gastos secundarios

- 10% para el ahorro

En mi opinión creo que es una muy buena forma para empezar a forjar el hábito del ahorro ya que tienes un poco más de holgura en tus gastos y aún así destinas una parte considerable al ahorro por lo que podrías considerar ésta alternativa para empezar a cambiar tu estilo de vida financiera, te sorprenderás los buenos resultados que obtendrás en el corto plazo tanto económicos como emocionales.

Ejemplo:

Si percibes $ 15,000.°° de manera mensual, siguiendo éste esquema de 50/40/10 deberías distribuir tu ingreso de la siguiente manera:

- 50% = $ 7,500.°° a cubrir tus gastos principales

- 40% = $ 6,000.°° a cubrir tus gastos secundarios

- 10% = $ 1,500 para ahorrar

Si crees que el dinero no te alcanza, considera realizar 2 cosas: 1)depurar y eliminar gastos; 2)incrementar tus ingresos a través de diferentes fuentes alternativas para generar más dinero.

Estrategia para ahorrar dinero: “Excedente de Ingresos”

Éste método está enfocado mayormente para quienes tienen ingresos variables, es decir que los montos cambian frecuentemente en cada período -aunque aplica para todos en general incluso si tienes un ingreso fijo-; consiste en asignar un importe determinado para cubrir tus gastos (previamente registrados y calculados) y el excedente que generes de ingresos se destine directamente al ahorro.

Ejemplo:

- Determinas que tus gastos de cada mes ascienden a $ 10,000.°° en base al registro e identificación que realizaste previamente.

- Y en el mes de Enero generas $ 12,000.°° de ingresos por la actividad a que te dediques; entonces destinas $ 2,000.°° para tu ahorro.

- En Febrero obtienes $ 14,000.°° de ingresos por la actividad a que te dediques; entonces destinas $ 4,000.°° para tu ahorro.

- En Marzo generas $ 10,000.°° de ingresos por tu actividad, por lo que no tienes un excedente a tus gastos y no estás en condiciones de ahorrar.

Por lo que es muy importante tener identificado el importe de tus gastos y tener la disciplina de destinar al ahorro todo excedente de ingresos que tengas. Bajo éste esquema tu ahorro generalmente será variable pero lo importante es que lo estarás realizando.

Estrategia para ahorrar dinero: “Ahorro Automático”

En mi opinión es el método más efectivo, cómodo y con mejores resultados desde el inicio hasta en el largo plazo.

Consiste básicamente en separar de tu ingreso para destinar al ahorro el importe que tú decidas (sugiero empezar con el 10% de tus ingresos) lo más pronto en cuanto lo recibas y de manera automatizada; con ésto estarás asegurando el ahorro sin tener que realizarlo de manera manual lo que involucra tiempo, esfuerzo aunque sea mínimo, así como que entren en juego las emociones y evitar que “se te olvide” realizarlo. Es aplicar el clásico “quítamelo que me lo gasto”.

Para ésto requerirás:

- Abrir otra cuenta bancaria exclusivamente para éste objetivo de ahorrar y que utilices sólo para éste fin. La mejor opción es considerar cualquier cuenta bancaria que no ocasione gastos administrativos de manejo de cuenta, costos por mantener saldo mínimo ó algo similar, que prácticamente te funcione como una alcancía moderna en un banco. Seguramente si ya tienes una cuenta bancaria activa, lo más probable es que en tu misma institución bancaria te puedan asesorar y brindar la mejor alternativa disponible para éste objetivo que requieres.

- Dar de alta un servicio de domiciliación bancario para que funcione de manera automatizada y realice cargos a tu cuenta bancaria donde recibes tus ingresos, de manera periódica en las fechas recurrentes que determines.

Ejemplo:

Siendo un clásico empleado administrativo que recibe su pago de nómina los días 15 y 30 de cada mes, lo ideal sería agendar los cargos automatizados hacia la cuenta bancaria destinada exclusiva para el Ahorro los días 16 y 1 de mes, ó un par de días más como margen de seguridad para tener fondos disponibles. De ésta manera estarás asegurando tu ahorro de cada período sin tener que realizar ningún trámite así como no invertir tiempo en éste procedimiento, y lo mejor: en la mayoría de casos es Gratis. Fabuloso ¿no lo crees?

Puedes configurar transferencias bancarias automáticas ya sea en el banco donde actualmente tengas cuenta bancaria que en realidad sería lo más sencillo y práctico; ó hacia alguna otra cuenta que abras en otra institución bancaria, la principal recomendación es que valides que preferentemente sea gratuito ó al menor costo tanto el servicio de SPEI como los costos administrativos de la cuenta bancaria.

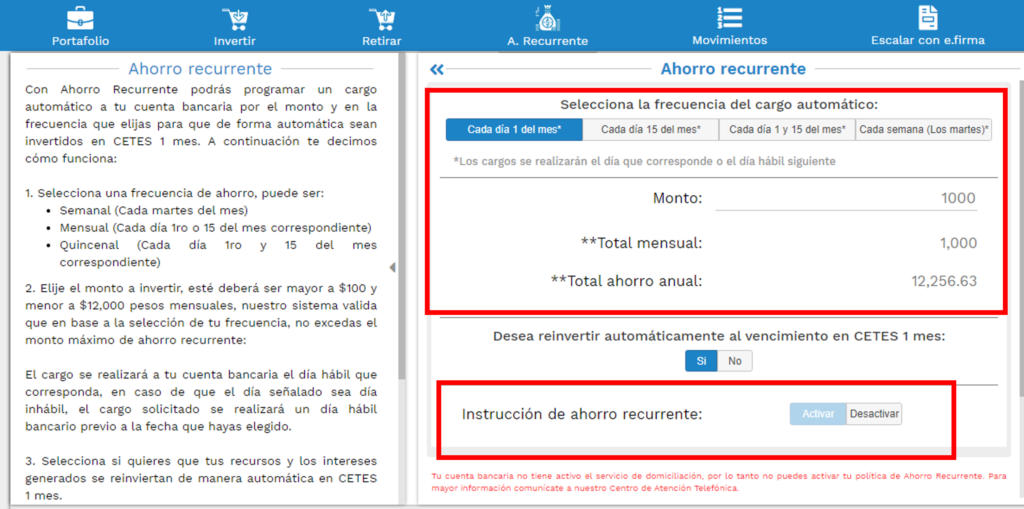

La mejor opción que considero para el servicio de ahorro automático a través de la automatización bancaria es por medio de Cetes Directo. Es la plataforma de bonos gubernamentales creada y por supuesto regulada por las autoridades financieras mexicanas donde se puede invertir en CETES la alternativa más segura en México, muy conservadora sí pero al momento de redactar éste post aún te genera rendimiento apenas por encima de la inflación.

Tiene la opción de “Ahorro recurrente” que te permite configurar cargos automáticos a tu cuenta bancaria con la periodicidad que tú elijas entre las disponibles que en la actualidad son 1 vez al mes, 1 vez cada quincena y también existe de manera semanal, así que tienes opciones para elegir. El monto que tú elijas se invertirá automáticamente en CETES a 28 días que es el menor plazo disponible por lo que además de ahorrar tu dinero también generará un pequeño y mínimo interés pero esto es mejor a dejarlo estancado en tu cuenta bancaria. Es importante mencionar que como es un plazo fijo de 28 días no podrás tener disponible ese dinero hasta el término del plazo, y te permite configurar la reinversión automática para el mismo instrumento ó ya dejarlo disponible en el producto de Bonddia que es el fondo de inversión de liquidez diaria donde puedes tener acceso y retirar tu dinero todos los días hábiles bancarios; ya dependerá de tu perfil de ahorro e inversionista si lo dejas invertido en CETES ó lo dejas disponible como parte de tu fondo de emergencia. Y lo mejor: éste servicio es totalmente gratuito.

Otras alternativas para el ahorro automático en México son:

- Piggo: Es una aplicación móvil y portal web creada para fomentar el ahorro de la manera más sencilla y práctica que te permite configurarlo de manera automatizada. Ésta aplicación pertenece a Grupo Bursátil Mexicano GBM que es una institución financiera mexicana con más de 35 años de experiencia y totalmente regulada por todas las autoridades financieras, así que por esa parte puedes estar tranquilo. Además el ahorro que destines a Piggo será invertido en 2 fondos de inversión: 1)de renta fija y 2)de renta variable en base a los criterios que determines y tu perfil que Piggo elabora a base de unas cuantas preguntas en un pequeño cuestionario. De ésta manera al igual que en CETES, tú ahorro estará generando rendimientos en vez de estar estancado solamente en una cuenta bancaria. Totalmente gratuito y con disponibilidad de tu dinero todos los días hábiles.

- A través de tu AFORE: funciona como una aportación voluntaria en tu Afore con la modalidad que se realiza de manera automática con el importe y periodicidad que tú elijas. Es una alternativa totalmente segura y regulada en el país, solamente que con un enfoque un poco distinto orientado hacia el plan de retiro; ya que aunque es posible retirar dinero de tu Afore no es recomendable sino hasta que llegues a la edad de retiro y haya cumplido su propósito. Por lo que también dependerá de tu perfil y metas financieras utilizar ésta alternativa pero lo importante es que lo conozcas y lo tengas presente.

Estrategia para ahorrar dinero: “Los 6 jarrones / tarros”

Este método de asignación y distribución de tus ingresos es propuesto por el afamado autor T. Harv Eker dentro de su imprescindible obra “Los Secretos de la Mente Millonaria” donde recomienda ampliamente distribuir los ingresos que percibas en 6 conceptos de la siguiente manera:

- 50% para Gastos y necesidades básicas: Aquí es donde se consideran todos tus gastos principales y son los necesarios para mantener tu calidad de vida

- 10% para Ahorro que se pueda gastar (Fondo de emergencia): Poco a poco ir construyendo un colchón de dinero que puedas tener disponible para utilizar en caso de alguna emergencia que se llegue a presentar y requieres efectivo de manera inmediata.

- 10% para Educación y Formación: Para el autor es indispensable que te mantengas actualizado y seguir aprendiendo siempre cosas nuevas, basado en los principios de estar mejor calificado y abrir nuevos horizontes de negocios.

- 10% para inversión a largo plazo y generar ingresos pasivos: También la llama “cuenta de la libertad financiera” puesto que es la única cuenta de donde NUNCA debes retirar los recursos. Está destinada para inversiones y generar ingresos pasivos; lo que se incluya en ésta cuenta nunca se gasta sino que siempre se invierte para que se mantenga en constante crecimiento.

- 10% para jugar y divertirte: Es la cuenta que siempre debe gastarse para brindarte esos lujos y caprichos que te sean atractivos; consiste en compensar a manera de premio y recompensa, la parte lógica y responsable del ahorro; es decir, al mismo tiempo que eres responsable al ahorrar aquí obtienes la recompensa tangible y los incentivos para continuar realizándolo; al menos para mí suena lógico y bastante interesante.

- 10% para donativos: De acuerdo al autor, todos los que busquen crear ó aumentar una fortuna tienen la obligación moral de ayudar a personas necesitadas, debido a que ayudar debe ser uno de los propósitos fundamentales de la riqueza.

T. Harv Eker cita de manera textual: “la única y más grande diferencia entre la prosperidad económica y el fracaso económica es lo bien que administres tu dinero. Es simple y sencillo: para dominar el dinero debes administrarlo correctamente”. Como te darás cuenta hace énfasis en su filosofía de una correcta gestión del dinero más que en la acumulación del mismo. Interesante ¿no lo crees?

Así mismo, también incluye comentarios respecto al libro “El millonario de la puerta de al lado” de Thomas J. Stanley y William D. Danko donde entrevistaron a millonarios para entender cómo viven, cómo invierten y en qué gastan su dinero y el resultado se resume en la siguiente frase: “Los ricos administran muy bien su dinero. La gente pobre lo administra mal ó definitivamente ni siquiera lo administra”.

Lo interesante de éste método es que te permite tener todo un portafolio diversificado para distribuir tus ingresos sin importar la cuantía, ya si sean pocos ó muy altos los ingresos que generes lo importante es empezar aunque sea con lo mínimo con el objetivo de forjar los hábitos. De igual manera, aunque la distribución de los porcentajes es el modelo original, creo que es bastante flexible y lo puedes asignar en base a tus necesidades para empezar ó en su caso omitir algunos conceptos al inicio; y conforme vayas tomando práctica y forjando los hábitos podrás irlo acomodando a éste modelo ideal.

En verdad espero haberte ayudado a conocer algunas de las mejores estrategias que existen para ahorrar dinero y que te permitan cimentar las bases de tu patrimonio en camino hacia tu independencia financiera. ¿Ya conocías alguna de estas estrategias? ¿Cuál ha sido la estrategia que más te ha llamado la atención? ¿Conoces algún otro método para ahorrar dinero?¿Actualmente ya ahorras una parte de tu ingreso? ¿de qué manera lo realizas? Anímate a compartir tus comentarios y estaré encantado de contestarlos todos seguro que toda la información que compartas será de total ayuda y utilidad para la comunidad.

Un saludo y ¡Éxito en tus Finanzas Digitales!

***Si deseas suscribirte al Newsletter semanal, puedes realizarlo en éste enlace y recibirás GRATIS el eBook «La Escalera del Éxito Financiero»; a través del Newsletter recibirás en tu correo información exclusiva para suscriptores como la actualización de nuevos posts publicados en el blog y mucha más información de tu interés.

100% información de CALIDAD / 0% SPAM /  ES GRATIS

ES GRATIS

{kind=link}

Pingback: ¿Qué son los ETF? ¿Cómo invertir en ETFs? ¿Cómo funcionan? - Finanzas Digitales

Pingback: FONDO DE EMERGENCIA: ¿Qué es y dónde guardarlo? - Finanzas Digitales

Pingback: La Importancia de los Seguros: Protección Patrimonial - Finanzas Digitales

Pingback: TARJETA DE CRÉDITO: ¿Qué es y cómo funciona? - Finanzas Digitales

Pingback: Las MEJORES (Apps) APLICACIONES de Finanzas Personales - Finanzas Digitales

Pingback: PERFIL DE INVERSIONISTA - TEST: Descubre cuál es el tuyo - Finanzas Digitales

Pingback: ¿Cómo hacer un PRESUPUESTO? + GRATIS Plantilla - Finanzas Digitales

Justo la información que estaba buscando ¡¡ Mi propósito de año nuevo fue empezar a ahorrar y hasta ahora no he podido, creo que seguiré estos consejos para empezar y juntar para mi carro que quiero el próximo año

Que gusto saber que ha sido de utilidad la información Cinthya, seguro que lograrás cumplir todos tus propósitos y no sólo los de año nuevo.

Éxito y un saludo ¡

Excelente información ¡¡¡ Parecen buenos métodos que sí funcionan, y quiero ponerlo en práctica para empezar el de domiciliar mi ahorro a mi tarjeta de nómina porque siempre me lo gasto ¡¡ Gracias

Hola Isabel,

Es una excelente táctica lo que mencionas y seguro que te resultará muy gratificante para lograr todas tus metas.

Un saludo ¡¡