Seguramente habrás escuchado más de alguna historia respecto al uso de una tarjeta de crédito: habrá personas que las aman y no se imaginan su vida sin el uso de su tarjeta de crédito; y también hay personas que odian la tarjeta de crédito que en algún momento tuvieron y la cancelaron, ó peor aún, que la odian y la siguen conservando pagando anualidad sin entender cómo funciona y por lo tanto sin utilizarla; en éste post te comparto la realidad de ¿qué es una tarjeta de crédito y cómo funciona? para que tengas la información real y el panorama claro del tema, y te animes a utilizarla para que conozcas sus ventajas y beneficios; eso sí, administrándola adecuadamente ya que caso contrario también tiene ciertos riesgos y desventajas.

Índice del contenido

¿Qué es una tarjeta de crédito?

Es una herramienta de pago expedida por instituciones financieras que permite realizar compras y pagos de servicios a través de un financiamiento / préstamo otorgado por dicha institución, que deberás liquidar posteriormente.

Es el producto financiero ideal para formar un historial crediticio que te ayude más adelante a cumplir ciertos objetivos personales como comprar un automóvil ó incluso una casa, ya que te permite crear un historial crediticio que te brinda la puerta de entrada a un crédito mayor como automotriz ó hipotecario.

Una tarjeta de crédito NO es una extensión de tu dinero, sino que es un financiamiento que tendrás que pagar más adelante por lo que es parte a considerar dentro de tu presupuesto.

Para solicitar una tarjeta de crédito habrá diferentes requisitos dependiendo de cada institución y las características del producto, pero esencialmente solicitarán algún comprobante de ingresos, identificación oficial y comprobante de domicilio. Algo importante es que te pedirán que des tu consentimiento para revisar tu buró de crédito para conocer tu calificación crediticia. En base a toda ésta información comprobable, te brindarán ó no la tarjeta de crédito así como el importe de la línea de crédito autorizada.

Si es la primera vez que vas a solicitar una tarjeta de crédito es muy probable que no tengas historial crediticio y mucho menos una calificación en el buró de crédito. Existen muchas alternativas disponibles en el mercado financiero con características especiales para ésta situación y lo más recomendable es que te acerques con la institución con quien ya tengas alguna cuenta bancaria vigente, como puede ser tu cuenta de nómina de algún empleo, cuenta corriente tradicional de tu negocio, cuenta de ahorros, etc. donde seguramente existirá algún producto de crédito acorde a tus necesidades e intereses.

La lista de instituciones financieras integrantes de la “Asociación de Bancos de México” la encuentras en éste enlace.

¿Quieres ahorrar dinero pero no encuentras el camino adecuado? Descubre las mejores alternativas comprobadas para lograr ahorrar dinero en el artículo especial del tema: “¿Cómo AHORRAR DINERO? Las MEJORES ESTRATEGIAS”

Vocabulario y conceptos básicos de una tarjeta de crédito

- Línea de crédito: Importe máximo y limitado del que puedes disponer. Depende de tu nivel de ingresos, capacidad de pago e historial crediticio

- Anualidad: Costo del servicio de la tarjeta de crédito, varía en todos los casos dependiendo del producto.

- Tasa de interés: Porcentaje que se aplica sobre el saldo pendiente por pagar y que genera el costo del uso del crédito.

- Comisiones: Importes a pagar por diversos conceptos como: retiro de efectivo, consulta de saldos, varía en cada caso.

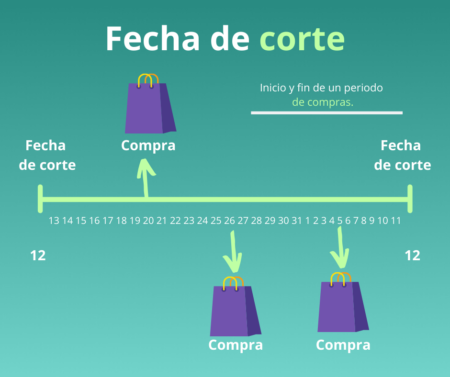

- Fecha de corte: Día del mes que indica el término de un período e inicio del próximo período. Siempre es el mismo día de cada mes y se consideran las compras totales de éste intervalo de tiempo.

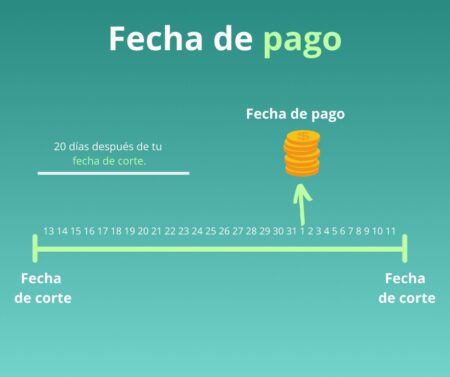

- Fecha límite de pago: Día establecido como máximo para poder realizar cuando menos el importe mínimo a pagar, con el objetivo de no generar cargos moratorios. Establece el día máximo a pagar lo gastado en cada período.

- Saldo al corte: Importe gastado y pendiente de pago en la fecha de corte; incluye lo gastado en el período + algún remanente de períodos anteriores.

- Pago para No generar intereses: Importe requerido a pagar antes de la fecha límite de pago, con el objetivo de no pagar intereses adicionales, incluye compras durante el período + compras diferidas a meses sin intereses.

- Pago Mínimo: Importe determinado por la institución, el cual es lo menos que puedes pagar antes de la fecha límite de pago para evitar el costo adicional de cargos moratorios. SIEMPRE genera + intereses además de No disminuir la deuda (capital original) pendiente.

Ventajas de una tarjeta de crédito

- Permite contar con beneficios adicionales como: redención de puntos para comprar artículos, abono de dinero al crédito, viajes, así como también acceder a promociones y descuentos con comercios asociados.

- Obtener seguros que vienen incluidos como: asistencia médica, accidentes, de vida, contra robo u otros.

- Favorece el historial crediticio, y aumenta la posibilidad de contar con el visto bueno de entidades financieras para el otorgamiento de créditos u otros productos.

- Permite realizar compras y diferirlas a meses sin intereses.

Desventajas y riesgos de una tarjeta de crédito

- Pago de altos intereses si no se maneja adecuadamente.

- Algunas tarjetas cobran altas comisiones por la administración de la cuenta.

- Si no se controla adecuadamente puede ocasionar problemas económicos graves.

- Un mal uso de la revolvencia del crédito puede derivar en boletines hacia entidades crediticias.

- Alto costo por disposición de efectivo.

¿Te gusta y/ó interesa la alternativa de inversión en bienes raíces y desarrollos inmobiliarios? Conoce las mejores formas de participar en el sector inmobiliario con bajo costo de entrada y muy accesible para la mayoría de las personas a través del fondeo colectivo, descubre toda la información en el artículo especial del tema: “Crowdfunding Inmobiliario: Invertir en bienes raíces con poco dinero“

¿Cómo funciona una tarjeta de crédito? El ciclo del crédito

La mejor forma de ejemplificar el ciclo del crédito que es como funcionan las tarjetas de crédito, es a través de imágenes en un calendario.

Fecha de corte: Día del mes que indica el término de un período e inicio del próximo período

Fecha límite de pago: Día establecido como máximo para poder realizar cuando menos el importe mínimo a pagar, con el objetivo de no generar cargos moratorios.

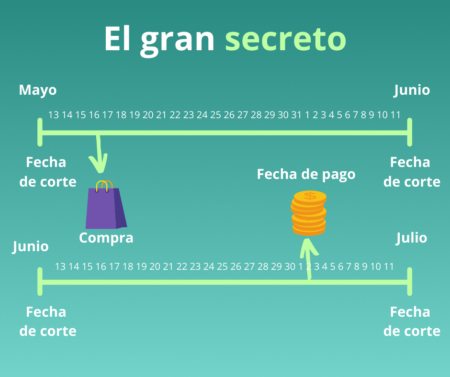

El ciclo del crédito incluyendo la fecha de corte y la fecha límite de pago. Es el secreto para NO pagar intereses: liquidar el monto total de lo gastado en el período, antes de la fecha límite de pago.

Recibe GRATIS el eBook “La Escalera del Éxito Financiero” al suscribirte al Newsletter semanal en éste enlace, a través del cual recibirás en tu correo información de valioso contenido exclusiva para suscriptores como la actualización de nuevos posts publicados en el blog y mucha más información de tu interés.

Nuevamente en una barra gráfica:

De manera acumulada a lo largo de varios meses se visualiza de la siguiente manera:

En un calendario se visualiza de la siguiente manera, donde utilizando adecuadamente tu tarjeta de crédito puedes disponer de hasta 50 días de financiamiento sin pagar nada de interés, el gran secreto es realizar la compra lo más pronto inicie el período de tu tarjeta y realizar el pago total de lo gastado lo más próximo a la fecha límite de pago; de ésta manera estarás optimizando de la mejor manera el financiamiento proporcionado por la institución.

¿Quieres aprender a administrar tu dinero de la mejor manera con la ayuda de aplicaciones tecnológicas? Visita el artículo especial del tema: “Las MEJORES (Apps) APLICACIONES de Finanzas Personales” y ten el control de tu dinero a través de tu dispositivo móvil.

Otra forma de visualizar de manera gráfica, el ciclo del crédito donde se muestra donde inicia un período y la fecha límite de pago; para obtener el mayor beneficio y No pagar intereses.

Tips y Hacks para No pagar intereses

- Realizar tus compras al inicio de cada período, posterior a la fecha de corte.

- Paga el importe del “saldo para no generar intereses”.

- Difiere a meses sin intereses compras por importes mayores.

- No pagues el “saldo mínimo” requerido.

- Establece alarmas y recordatorios a través de notificaciones para tener siempre presentes las fechas.

- Utiliza los puntos / millas / beneficios para pagar la anualidad de tu tarjeta de crédito.

En verdad espero que ésta información te sea sumamente útil en tu vida diaria, y puedas obtener los mayores beneficios de una tarjeta de crédito ya que sabiéndola utilizar adecuadamente como se explica en el artículo, representa una excelente herramienta financiera que te brinda grandes ventajas y te permitirá acceder a mejores y mayores financiamientos en el futuro.

Un saludo y ¡Éxito en tus Finanzas Digitales!

***Si deseas suscribirte al Newsletter semanal, puedes realizarlo en éste enlace y recibirás GRATIS el eBook «La Escalera del Éxito Financiero»; a través del Newsletter recibirás en tu correo información exclusiva para suscriptores como la actualización de nuevos posts publicados en el blog y mucha más información de tu interés.

100% información de CALIDAD / 0% SPAM /  ES GRATIS

ES GRATIS

{kind=link}